- Tham gia

- 16/3/07

- Bài viết

- 2,104

- Được thích

- 19,181

- Giới tính

- Nam

5.2. Phân tích nhân quả (What – If Analysis)

5.2.1. Phân tích độ nhạy (Sentitive Analysis)

Phân tích độ nhạy là dạng phân tích nhằm trả lời câu hỏi “điều gì sẽ xảy ra … nếu như … ” (what – if). Phân tích này xem xét yếu tố đầu vào nào là quan trọng nhất (yếu tố mang tính chất rủi ro) ảnh hưởng đến kết quả bài toán (lợi nhuận hoặc chi phí). Trong Excel hỗ trợ phân tích độ nhạy 1 chiều và hai chiều, nghĩa là chỉ đánh giá được tối đa 2 yếu tố rủi ro. Tuy nhiên bổ sung thư viện “Sensitivity.xla” thêm vào Excel sẽ giúp chúng ta phân tích được độ nhạy nhiều chiều cho các bài toán có dùng Solver. L[FONT="]ư[FONT="]u ý[/FONT] phân tích độ nhạy không xét đến mối quan hệ tương quan giữa các biến.

[/FONT] Bài toán tĩnh

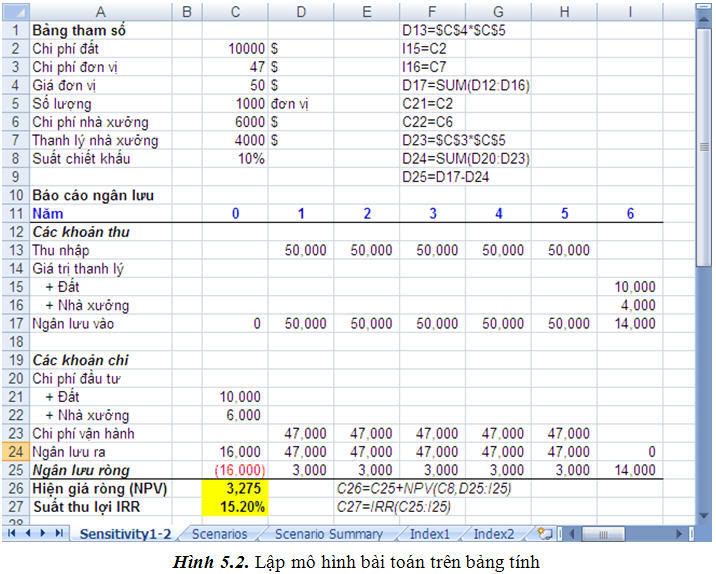

[FONT="]B1. Nhập các thông số bài toán vào các ô C2:C8 với các nhãn tương ứng.

[/FONT] [FONT="]B2. Lập bảng báo cáo ngân lưu cho dự án trong 5 năm. Với các công thức sau:

[/FONT] -Thu nhập = giá đơn vị * số lượng à D13=$C$4*$C$5 sau đó chép công thức cho các ô E13:H13.

-Giá trị thanh lý Đất tại ô I15 chính là tham chiếu ô C2

-Giá trị thanh lý Nhà xưởng tại ô I16 chính là tham chiếu ô C7

-Ngân lưu vào từ năm 1 đến năm 6 - thanh lý chính là tổng của Thu nhập, giá trị thanh lý Đất, giá trị thanh lý Nhà xưởng hàng năm tương ứng. C17=SUM(C11:C16) sau đó chép công thức cho các ô D17:I17

-Chi phí đầu tư Đất tại ô C21 chính là tham chiếu ô C2

-Chi phí đầu tư Nhà xưởng tại ô C22 chính là tham chiếu ô C6.

-Chi phí vận hành = Chi phí đơn vị * Số lượng à D23=$C$3*$C$5 sau đó chép công thức cho các ô E23:H23.

-Ngân lưu ra từ năm 1 đến năm 6 –thanh lý chính là tổng của Chi phí đầu tư Đất, Nhà xưởng và Chi phí vận hàng hàng năm tương ứng. C24=SUM(C20:C23) sau đó chép công thức cho các ô D24:I24

-Ngân lưu ròng = Ngân lưu vào – Ngân lưu ra à C25=C17-C24 sau đó chép công thức cho các ô D25:I25

-Giá trị NPV tại ô C26=C25+NPV(C8,D25:I25)

-Giá trị IRR tại ô C27=IRR(C25:I25)

[FONT="]

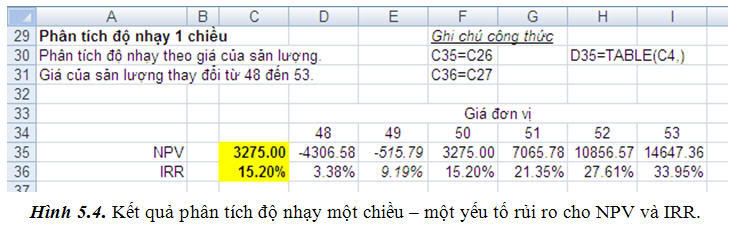

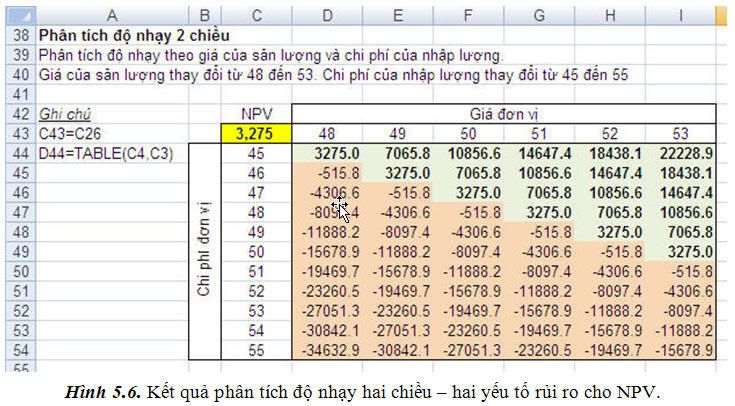

[/FONT] Giá trị NPV ở trên là $3275 với mức chiết khấu 10% và IRR thu được là 15.20% > 10% do vậy về cơ bản có thể kết luận là dự án trên đáng giá. Các giá trị này được phân tích dựa trên giả thuyết giá trị của các yếu tố đầu vào không đổi suốt thời kỳ hoạt động của dử án. Do vậy, giá trị đơn lẻ của NPV thu được từ phân tích xác định là giá trị không thực bởi vì giá trị riêng biệt này sẽ không bao giờ có được.

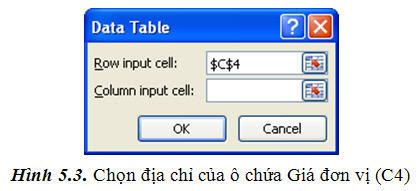

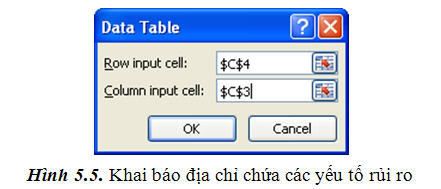

Ta có thể cải thiện kết quả phân tích trên bằng việc kiểm tra độ nhạy của NPV (và IRR) đối với sự thay đổi giá trị của các biến đầu vào như “Giá đơn vị” (C4) và “Chi phí đơn vị” (C3) bằng công cụ phân tích độ nhạy một chiều và hai chiều của Excel.

TP.

5.2.1. Phân tích độ nhạy (Sentitive Analysis)

Phân tích độ nhạy là dạng phân tích nhằm trả lời câu hỏi “điều gì sẽ xảy ra … nếu như … ” (what – if). Phân tích này xem xét yếu tố đầu vào nào là quan trọng nhất (yếu tố mang tính chất rủi ro) ảnh hưởng đến kết quả bài toán (lợi nhuận hoặc chi phí). Trong Excel hỗ trợ phân tích độ nhạy 1 chiều và hai chiều, nghĩa là chỉ đánh giá được tối đa 2 yếu tố rủi ro. Tuy nhiên bổ sung thư viện “Sensitivity.xla” thêm vào Excel sẽ giúp chúng ta phân tích được độ nhạy nhiều chiều cho các bài toán có dùng Solver. L[FONT="]ư[FONT="]u ý[/FONT] phân tích độ nhạy không xét đến mối quan hệ tương quan giữa các biến.

[/FONT] Bài toán tĩnh

[FONT="]B1. Nhập các thông số bài toán vào các ô C2:C8 với các nhãn tương ứng.

[/FONT] [FONT="]B2. Lập bảng báo cáo ngân lưu cho dự án trong 5 năm. Với các công thức sau:

[/FONT] -Thu nhập = giá đơn vị * số lượng à D13=$C$4*$C$5 sau đó chép công thức cho các ô E13:H13.

-Giá trị thanh lý Đất tại ô I15 chính là tham chiếu ô C2

-Giá trị thanh lý Nhà xưởng tại ô I16 chính là tham chiếu ô C7

-Ngân lưu vào từ năm 1 đến năm 6 - thanh lý chính là tổng của Thu nhập, giá trị thanh lý Đất, giá trị thanh lý Nhà xưởng hàng năm tương ứng. C17=SUM(C11:C16) sau đó chép công thức cho các ô D17:I17

-Chi phí đầu tư Đất tại ô C21 chính là tham chiếu ô C2

-Chi phí đầu tư Nhà xưởng tại ô C22 chính là tham chiếu ô C6.

-Chi phí vận hành = Chi phí đơn vị * Số lượng à D23=$C$3*$C$5 sau đó chép công thức cho các ô E23:H23.

-Ngân lưu ra từ năm 1 đến năm 6 –thanh lý chính là tổng của Chi phí đầu tư Đất, Nhà xưởng và Chi phí vận hàng hàng năm tương ứng. C24=SUM(C20:C23) sau đó chép công thức cho các ô D24:I24

-Ngân lưu ròng = Ngân lưu vào – Ngân lưu ra à C25=C17-C24 sau đó chép công thức cho các ô D25:I25

-Giá trị NPV tại ô C26=C25+NPV(C8,D25:I25)

-Giá trị IRR tại ô C27=IRR(C25:I25)

[FONT="]

[/FONT] Giá trị NPV ở trên là $3275 với mức chiết khấu 10% và IRR thu được là 15.20% > 10% do vậy về cơ bản có thể kết luận là dự án trên đáng giá. Các giá trị này được phân tích dựa trên giả thuyết giá trị của các yếu tố đầu vào không đổi suốt thời kỳ hoạt động của dử án. Do vậy, giá trị đơn lẻ của NPV thu được từ phân tích xác định là giá trị không thực bởi vì giá trị riêng biệt này sẽ không bao giờ có được.

Ta có thể cải thiện kết quả phân tích trên bằng việc kiểm tra độ nhạy của NPV (và IRR) đối với sự thay đổi giá trị của các biến đầu vào như “Giá đơn vị” (C4) và “Chi phí đơn vị” (C3) bằng công cụ phân tích độ nhạy một chiều và hai chiều của Excel.

TP.