- Tham gia

- 12/12/06

- Bài viết

- 3,661

- Được thích

- 18,158

Viết bài dùm thành viên của GPE,

Trả lời nhanh cho bác :

Quan điểm đúng đắn nhất là các số liệu trên Tờ khai thuế GTGT mẫu 01/GTGT cùng TK 1331 phải bằng nhau.

Có những trường hợp sau :

A.- Chứng từ về cùng lúc

+ Khi đã kê khai thì phải hạch toán đồng thời. Ngoại trừ các tình huống :

Kê khai thiếu hoặc hạch toán bỏ sót chứng từ (nhập liệu thiếu) dẫn đến số liệu giữa tờ khai thuế GTGT mẫu 01/GTGT cùng TK 1331 sẽ không bằng nhau. Trường hợp này cũng dễ phát hiện. Phải kiểm tra giữa tờ khai và các số liệu phát sinh (ghi nợ TK 1331) trong tháng để chỉnh sửa số liệu kịp thời trước khi nộp tờ khai.

Chú ý : Trường hợp báo cáo đã nộp và kỳ sau mới phát hiện thì tất nhiên số liệu giữa tờ khai thuế GTGT mẫu 01/GTGT cùng TK 1331 sẽ không bằng nhau. Qua đây, cũng lưu ý bác; hể phát hiện lúc nào thì bác điều chỉnh lúc ấy không đợi đến kỳ báo cáo tháng sau, nhằm tránh tình trạng phải nộp phạt tiền thuế. (Giảm bớt lại ngày phạt chậm nộp thuế, nếu có)

B.- Chứng từ về sau (khi đã nộp báo cáo thuế)

Trường hợp này có 2 cách làm,

+ Phải chấp nhận số liệu chênh lệch giữa tờ khai thuế GTGT mẫu 01/GTGT cùng TK 1331 sẽ không bằng nhau

Có những lý do như tháng 03/2009, bác đã nộp tờ khai rồi nhưng lý do gì đó chứng từ về sau. Mà chứng từ ấy lại liên quan việc đến kho mà bác không nhập liệu kế toán để xử lý chứng từ kho này thì tất nhiên có thể sẽ dẫn đến âm kho.

+ Các chứng từ không liên quan đến tăng kho,tăng TSCĐ ...có thể bác tạm treo lại để tháng sau thanh toán và làm báo cáo cũng được. (chi phí vận chuyển,....gọi chung là chi phí)

Trường hợp B này phải thống nhất cách xử lý không lúc này lúc khác.

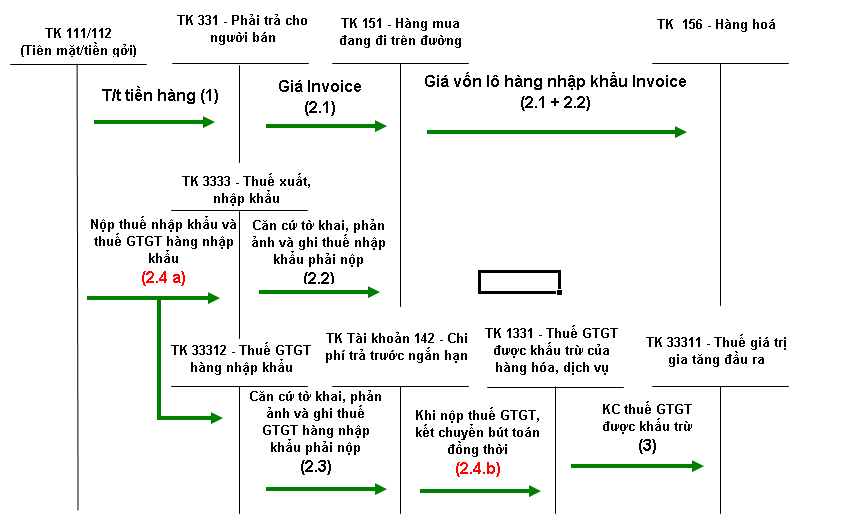

C. Trường hợp xử lý hàng nhập khẩu (tạm thời mình tạm dưng đây để các bác tiếp theo)

Các Bác kính yêu,

Cho em hỏi về việc chênh lệch số liệu giữa số liệu trên tờ khai thuế GTGT mẫu 01/GTGT tháng 12 (chốt số liệu ngày tại 31/12) và số liệu trên tài khoản 133 tại 31/12)

Quý Bác cho em hỏi quan điểm của quý bác về việc về việc này? Em xin lỗi quý Bác về câu hỏi quá ư là chung chung. Nhưng em chưa biết phải đặt câu hỏi này như thế nào?

-Thôi em ráng cố gắng làm rõ tình huống hơn vậy.

Đại khái như thế này, nếu việc kê khai 1 tờ khai nhập khẩu hoặc 1 hóa đơn đầu vào nào đó trên tờ khai tháng, đồng thời trên trên TK 133 không hạch toán trong cùng 1 tháng, mà để đến tháng sau mới kê khai. Hoặc ngược lại là hạch toán mà không kê khai ===>> lệch giữa 133 và tờ khai.

Và đặc biệt ở chỗ là tình huống này diễn ra tại ngày khóa sổ 31/12.

Em đang tranh cãi với đồng nghiệp về vấn đề này. Quan điểm của em là phải điều chỉnh số liệu giữa 133 và tờ khai phải bằng nhau tại thời điểm 31/12( mặc dù trong năm có thể tạm chấp nhận sự chênh lệch này). Nhưng em không có bằng chứng để đưa ra quan điểm của mình 1 cách chắc chắn rằng làm như vậy là sai.

Trả lời nhanh cho bác :

Quan điểm đúng đắn nhất là các số liệu trên Tờ khai thuế GTGT mẫu 01/GTGT cùng TK 1331 phải bằng nhau.

Có những trường hợp sau :

A.- Chứng từ về cùng lúc

+ Khi đã kê khai thì phải hạch toán đồng thời. Ngoại trừ các tình huống :

Kê khai thiếu hoặc hạch toán bỏ sót chứng từ (nhập liệu thiếu) dẫn đến số liệu giữa tờ khai thuế GTGT mẫu 01/GTGT cùng TK 1331 sẽ không bằng nhau. Trường hợp này cũng dễ phát hiện. Phải kiểm tra giữa tờ khai và các số liệu phát sinh (ghi nợ TK 1331) trong tháng để chỉnh sửa số liệu kịp thời trước khi nộp tờ khai.

Chú ý : Trường hợp báo cáo đã nộp và kỳ sau mới phát hiện thì tất nhiên số liệu giữa tờ khai thuế GTGT mẫu 01/GTGT cùng TK 1331 sẽ không bằng nhau. Qua đây, cũng lưu ý bác; hể phát hiện lúc nào thì bác điều chỉnh lúc ấy không đợi đến kỳ báo cáo tháng sau, nhằm tránh tình trạng phải nộp phạt tiền thuế. (Giảm bớt lại ngày phạt chậm nộp thuế, nếu có)

B.- Chứng từ về sau (khi đã nộp báo cáo thuế)

Trường hợp này có 2 cách làm,

+ Phải chấp nhận số liệu chênh lệch giữa tờ khai thuế GTGT mẫu 01/GTGT cùng TK 1331 sẽ không bằng nhau

Có những lý do như tháng 03/2009, bác đã nộp tờ khai rồi nhưng lý do gì đó chứng từ về sau. Mà chứng từ ấy lại liên quan việc đến kho mà bác không nhập liệu kế toán để xử lý chứng từ kho này thì tất nhiên có thể sẽ dẫn đến âm kho.

+ Các chứng từ không liên quan đến tăng kho,tăng TSCĐ ...có thể bác tạm treo lại để tháng sau thanh toán và làm báo cáo cũng được. (chi phí vận chuyển,....gọi chung là chi phí)

Trường hợp B này phải thống nhất cách xử lý không lúc này lúc khác.

C. Trường hợp xử lý hàng nhập khẩu (tạm thời mình tạm dưng đây để các bác tiếp theo)

Lần chỉnh sửa cuối:

)

) , mà do cái thằng KPMG(đưa sinh viên thực tập) nó phát hành báo cáo kiểm toán mà không nói năng gì đến vụ này làm em chỉ biết ậm ừhh mà không nói thêm gì

, mà do cái thằng KPMG(đưa sinh viên thực tập) nó phát hành báo cáo kiểm toán mà không nói năng gì đến vụ này làm em chỉ biết ậm ừhh mà không nói thêm gì