- Tham gia

- 16/3/07

- Bài viết

- 2,104

- Được thích

- 19,173

- Giới tính

- Nam

Add-Ins Solver:

Excel 2007 trở lên: Chọn Office -> Excels Options -> Add-Ins -> Go… -> chọn Sover Add-in -> OK

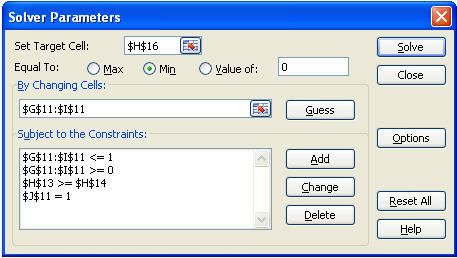

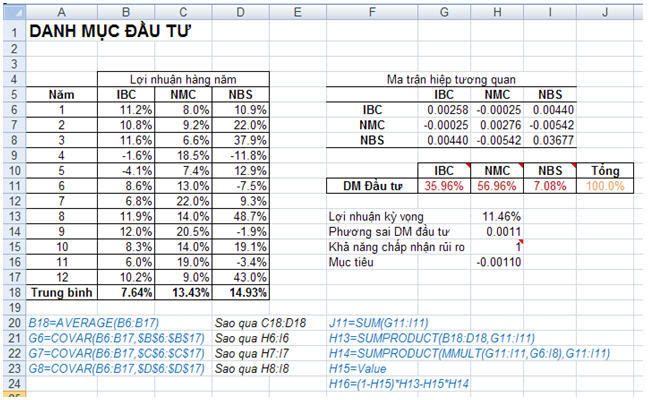

Khai báo các thông số và các ràng buộc

B6.Nhấn nút Solve để tìm lời giải

Kết quả chạy Solver

Một số nhận xét

Giải quyết mâu thuẫn giữa lợi nhuận và rủi ro

Chúng ta thấy rằng có sự mâu thuẫn trong các mục tiêu của bài toán lựa chọn danh mục đầu tư trên: giảm thiểu rủi ro (phương sai tập đầu tư) và tối đa hóa lợi nhuận. Các giải quyết mâu thuẫn trên là chúng ta cùng giải tiếp bài toán sau:

Trong đó, pi chính là tỷ lệ tiền đầu tư vào các hạn mục đầu tư và r là một hằng số giữa 0 và 1 tượng trưng cho khả năng chấp nhận rủi ro của nhà đầu tư. Khi r=1 (rủi ro thấp nhất) thì mục tiêu của bài toán lúc này là tập trung làm giảm tối thiểu phương sai của tập đầu tư.

Chúng ta thử giải lại bài toán khi r=1, khai báo lại các thông số trên bảng tính như hình sau:

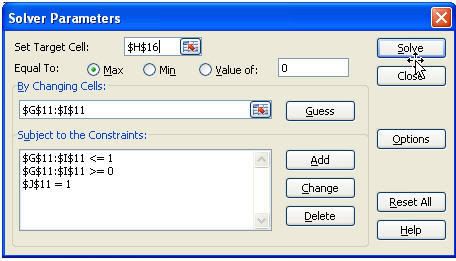

Gọi hộp thoại Solver và tại Set Target Cell chọn ô H16 và cho tiến tới Max, By Change Cells vẫn là các ô G11:I11 và các ràng buộc như hình dưới, sau đó nhấn nút Solve để xem kết quả.

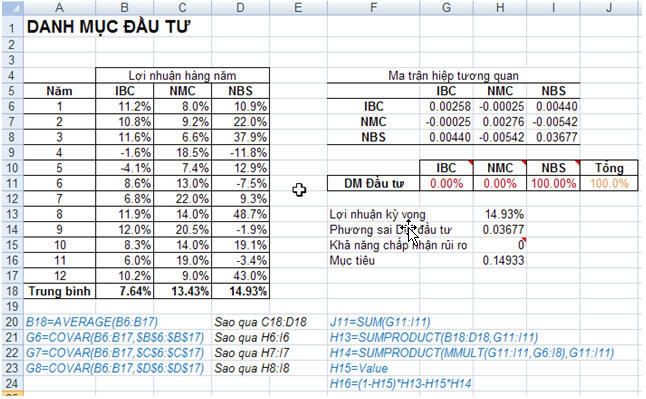

Từ kết quả trên, chúng ta thấy rằng khi nhà đầu tư ’không thích rủi ro†r=1 thì tỷ suất lợi nhuận thu về trong trường hợp này 11.46% khi đó nhà đầu tư sẽ đầu tư 35.96% vào IBC, 56.96% vào NMC và 7.08% vào NBS. Với tập đầu tư này thì phương sai sẽ là 0.00110 thấp hơn phương sai của tập đầu tư xét ở trên.

Tương tự, khi r=0 (rủi ro cao nhất) thì mục tiêu lúc này là cực đại lợi nhuận thu về của tập đầu tư. Chúng ta thử giải lại bài toán khi r=0, khai báo lại các thông số trên bảng tính như hình sau:

Sửa lại giá trị ô H15 thành số 0 và chạy lại Solver, kết quả cho thấy nhà đầu tư sẽ đầu tư 100% vốn vào cổ phiếu NBS vì khi đó thu được lợi nhuận lớn nhất.

Đối với trường hợp giá trị 0 < r < 1 thì Solver sẽ cố gắng tìm kiếm lời giải sao cho lợi nhuận thu về là lớn nhất có thể và phương sai của tập đầu tư là nhỏ nhất có thể được. Khi r càng tiến về 1 thì rủi ro càng giảm, điều này phù hợp cho những nhà đầu tư không thích rủi ro. Tóm lại, đây là bài toán đánh đổi giữa lợi nhuận thu về và rủi ro phải chịu của nhà đầu tư, nếu bạn là người thích an toàn thì hãy chọn r là một con số gần với số 1 và ngược lại bạn thích đầu tư mạo hiềm thì hãy cho r gần với số 0, sự lựa chọn và quyết định đúng đắn sẽ mang bạn đến thành công.

TP.

Một số bài viết có liên quan:

1/ Lựa chọn danh mục đầu tư (Portfolio) - phần 1

2/ Sử dụng các công cụ tạo mô hình kinh doanh của Excel (phần 1)

3/ Hướng dẫn sử dụng Crystal Ball (phần 1)

4/ Solver trong Microsoft Excel 97-2010

5/ Phân tích tồn kho theo phương pháp ABC

6/ Xử lý các lỗi của công thức (phần 1)

7/ Chiêu thứ 25: Tạo một danh sách xác thực thay đổi theo sự lựa chọn từ một danh sách khác

8/ Làm việc với công thức mảng trong Excel

9/ PivotTable & PivotChart 2007 - Từ căn bản đến nâng cao (phần 7)

10/ Các lỗi thường gặp trong Excel

http://www.giaiphapexcel.com/vbb/content.php?315

Excel 2007 trở lên: Chọn Office -> Excels Options -> Add-Ins -> Go… -> chọn Sover Add-in -> OK

Khai báo:

B1. Chọn ô H16

B2. Vào Ribbon à Analysis à Solver. (Các phiên bản Excel cũ vào Tools à Solver)

B3. Tại Set Target Cell chọn ô H16 (hàm mục tiêu) và tại Equal To thì chọn Min

B4. Tại By Changing Cells chọn G11:I11 (tỷ lệ các hạn mục đầu tư cần tìm)

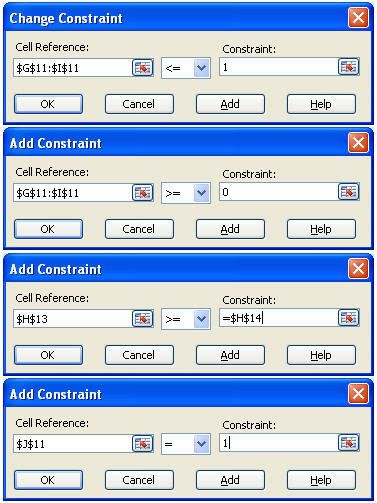

B5. Thêm các ràng buộc vào bằng cách nhấn nút Add, làm tuần tuần tự cho tất cả các ràng buộc. Khai báo xong trong hộp thoại Change Constraint nếu muốn thêm ràng buộc khác thì nhất nút Add còn kết thúc thì nhấn nút OK để trở về hộp thoại Solver. (Xem các hình bên dưới)

B1. Chọn ô H16

B2. Vào Ribbon à Analysis à Solver. (Các phiên bản Excel cũ vào Tools à Solver)

B3. Tại Set Target Cell chọn ô H16 (hàm mục tiêu) và tại Equal To thì chọn Min

B4. Tại By Changing Cells chọn G11:I11 (tỷ lệ các hạn mục đầu tư cần tìm)

B5. Thêm các ràng buộc vào bằng cách nhấn nút Add, làm tuần tuần tự cho tất cả các ràng buộc. Khai báo xong trong hộp thoại Change Constraint nếu muốn thêm ràng buộc khác thì nhất nút Add còn kết thúc thì nhấn nút OK để trở về hộp thoại Solver. (Xem các hình bên dưới)

Khai báo các thông số và các ràng buộc

B6.Nhấn nút Solve để tìm lời giải

Kết quả chạy Solver

Một số nhận xét

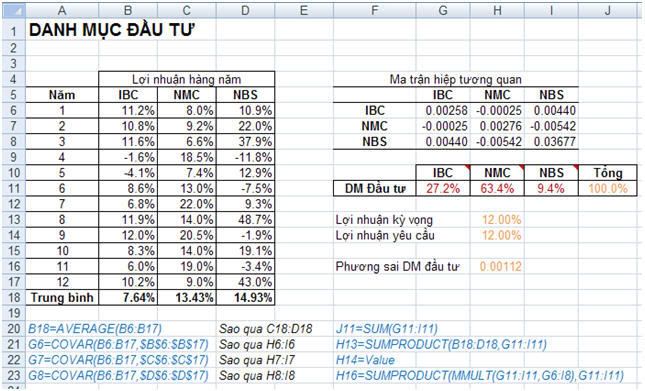

- Kết quả cho thấy phương án đầu tư tốt hơn so với việc đầu tư đơn lẻ chính là đầu tư 27.2% tiền vào IBC, đầu tư 63.4% vào NMC và 9.4% vào NBS. Ô H13 cho thấy rằng tập đầu tư này sẽ đạt được mức lợi nhuận mong muốn là 12% và ô H16 cho thấy sự biến thiên của tập đầu tư chỉ là 0.00112 thấp hơn nhiều so với biến thiên của từng cổ phiếu đơn lẻ.

- Lời giải cho thấy tập đầu tư này sẽ mang lại lợi nhuận mong muốn cho Ms.SG với rủi ro thấp hơn việc đầu tư của cô ta trước kia và việc đầu tư trước kia là không hiệu quả. Lý thuyết về danh mục đầu tư cho rằng đối với mỗi mức lợi nhuận đầu tư có thể có thì sẽ tồn tại một tập đầu tư cho rủi ro thấp nhất và nếu chúng ta chọn nhầm một tập đầu tư mà có rủi ro cao hơn thì xem như tập đầu tư đó không có hiệu quả. Ngược lại, đối với mỗi mức rủi ro đầu tư thì sẽ tồn tại một tập đầu tư cho lợi nhuận cao nhất và nếu chúng ta chọn nhầm một tập đầu tư cho lợi nhuận thấp hơn thì cũng xem như tập đầu tư đó không có hiệu quả.

- Do vậy, dù chúng ta cố gắng giảm thiểu rủi ro để đạt được mức lợi nhuận cho trước hoặc chúng ta tối đa hóa lợi nhuận với một mức rủi ro cho trước thì kết quả thu được vẫn có khả năng là tập đầu tư không hiệu quả. Theo ý này, lời giải từ bài ví dụ trên có khả năng đưa ra tập đầu tư không hiệu quả vì có khả năng tồn tại một tập đầu tư khác hiệu quả hơn (vì đây là bài toán NLP - không tuyến tính).

- Để giải quyết vấn đề trên, giải lại bài toán nhiều lần và tăng mức lợi nhuận kỳ vọng lên trong khi vẫn giữ nguyên mức rủi ro. (Đặt ô H14 thành một số khác cao hơn và tại Equal To nhập vào giá trị tìm được lần đầu tiên tại ô H16).

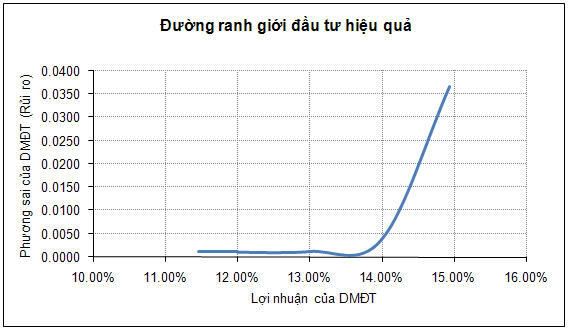

- Để tối ưu sự đánh đổi giữa rủi ro và lợi nhuận cho tập đầu tư, chúng ta nên vẽ biểu đồ như hình bên dưới (từ kết quả thu về của nhiều lần chạy Solver có sự thay đổi rủi ro và mức lợi nhuận). Biểu đồ sẽ minh họa cho chúng ta mức rủi ro thấp nhất cho một mức tỷ suất lợi nhuận thu về nào đó.

Giải quyết mâu thuẫn giữa lợi nhuận và rủi ro

Chúng ta thấy rằng có sự mâu thuẫn trong các mục tiêu của bài toán lựa chọn danh mục đầu tư trên: giảm thiểu rủi ro (phương sai tập đầu tư) và tối đa hóa lợi nhuận. Các giải quyết mâu thuẫn trên là chúng ta cùng giải tiếp bài toán sau:

Trong đó, pi chính là tỷ lệ tiền đầu tư vào các hạn mục đầu tư và r là một hằng số giữa 0 và 1 tượng trưng cho khả năng chấp nhận rủi ro của nhà đầu tư. Khi r=1 (rủi ro thấp nhất) thì mục tiêu của bài toán lúc này là tập trung làm giảm tối thiểu phương sai của tập đầu tư.

Chúng ta thử giải lại bài toán khi r=1, khai báo lại các thông số trên bảng tính như hình sau:

Gọi hộp thoại Solver và tại Set Target Cell chọn ô H16 và cho tiến tới Max, By Change Cells vẫn là các ô G11:I11 và các ràng buộc như hình dưới, sau đó nhấn nút Solve để xem kết quả.

Từ kết quả trên, chúng ta thấy rằng khi nhà đầu tư ’không thích rủi ro†r=1 thì tỷ suất lợi nhuận thu về trong trường hợp này 11.46% khi đó nhà đầu tư sẽ đầu tư 35.96% vào IBC, 56.96% vào NMC và 7.08% vào NBS. Với tập đầu tư này thì phương sai sẽ là 0.00110 thấp hơn phương sai của tập đầu tư xét ở trên.

Tương tự, khi r=0 (rủi ro cao nhất) thì mục tiêu lúc này là cực đại lợi nhuận thu về của tập đầu tư. Chúng ta thử giải lại bài toán khi r=0, khai báo lại các thông số trên bảng tính như hình sau:

Sửa lại giá trị ô H15 thành số 0 và chạy lại Solver, kết quả cho thấy nhà đầu tư sẽ đầu tư 100% vốn vào cổ phiếu NBS vì khi đó thu được lợi nhuận lớn nhất.

Đối với trường hợp giá trị 0 < r < 1 thì Solver sẽ cố gắng tìm kiếm lời giải sao cho lợi nhuận thu về là lớn nhất có thể và phương sai của tập đầu tư là nhỏ nhất có thể được. Khi r càng tiến về 1 thì rủi ro càng giảm, điều này phù hợp cho những nhà đầu tư không thích rủi ro. Tóm lại, đây là bài toán đánh đổi giữa lợi nhuận thu về và rủi ro phải chịu của nhà đầu tư, nếu bạn là người thích an toàn thì hãy chọn r là một con số gần với số 1 và ngược lại bạn thích đầu tư mạo hiềm thì hãy cho r gần với số 0, sự lựa chọn và quyết định đúng đắn sẽ mang bạn đến thành công.

TP.

Một số bài viết có liên quan:

1/ Lựa chọn danh mục đầu tư (Portfolio) - phần 1

2/ Sử dụng các công cụ tạo mô hình kinh doanh của Excel (phần 1)

3/ Hướng dẫn sử dụng Crystal Ball (phần 1)

4/ Solver trong Microsoft Excel 97-2010

5/ Phân tích tồn kho theo phương pháp ABC

6/ Xử lý các lỗi của công thức (phần 1)

7/ Chiêu thứ 25: Tạo một danh sách xác thực thay đổi theo sự lựa chọn từ một danh sách khác

8/ Làm việc với công thức mảng trong Excel

9/ PivotTable & PivotChart 2007 - Từ căn bản đến nâng cao (phần 7)

10/ Các lỗi thường gặp trong Excel

http://www.giaiphapexcel.com/vbb/content.php?315

Upvote

0