- Tham gia

- 30/5/06

- Bài viết

- 1,630

- Được thích

- 17,436

- Nghề nghiệp

- Bác sĩ

Đây là các bài tập và bài giải có trong sách " Excel ứng dụng phân tích HĐKD và Tài chính kế tóan" của Đinh Thế hiển. Thú thực, về tài chính, tôi không rành lắm, nên bạn nào có khả năng tiếp sức giùm...

CHƯƠNG 1 - CÁC HÀM THỐNG KÊ VÀ TÀI CHÍNH

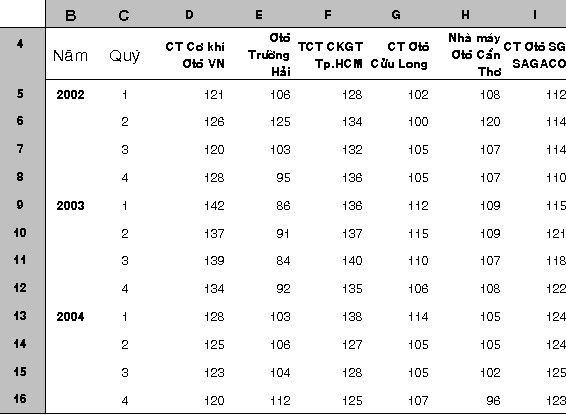

Thí dụ 1 : Cty Tài Chính DIFC đang phân tích biến động cổ phiếu của ngành sản xuất ô tô. Cty đang thu thập các dữ liệu về cổ phiếu của các Cty SX ô tô trong 3 năm chứa trong các Sheet Excel như sau :

- Giá cổ phiếu các năm của các công ty sản xuất ô tô (ĐVT : ngàn đồng)

Hãy tính phương sai và độ lệch chuẩn của từng công ty và của toàn ngành sản xuất ô tô

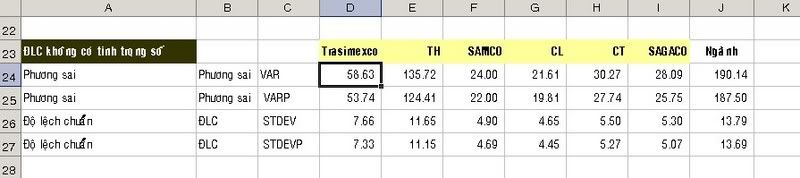

Để tính phương sai của từng công ty, tại Cell D24 ta lập công thức sau : =VAR(D5 16), trong đó khối (D516) chứa dữ liệu của công ty Trasimexco, sau đó ta AutoFill kéo ngang đến Cell I24, kết quả phương sai của từng công ty sẽ hiện ra như trên

16), trong đó khối (D516) chứa dữ liệu của công ty Trasimexco, sau đó ta AutoFill kéo ngang đến Cell I24, kết quả phương sai của từng công ty sẽ hiện ra như trên

Để tính phương sai của ngành SX ô tô, tại Cell J24 ta lập công thức sau : =VAR(D5:I16), trong đó khối D5:I16 chứa dữ liệu của các công ty

Thực hiện tương tự cho các hàm tiếp theo VARP, STDEV, STDEVP. Ta nhận thấy kết quả của hàm VAR và VARP có khác nhau một ít, tương tự hàm STDEV và STDEVP cũng vậy. Như vậy, tùy theo dữ liệu thu thập là một phần của tập hợp hay toàn bộ tập hợp mà chúng ta sử dụng hàm cho thích hợp

Khi lấy căn bậc hai của phương sai, chúng ta sẽ được độ lệch chuẩn

- Phương sai và độ lệch chuẩn thường dùng để tính các hệ số trong phân tích chứng khoán và phân tích rủi ro. Để hiểu rõ hơn phương sai và độ lệch chuẩn, chúng ta có thể tham khảo các sách về nguyên lý thống kê

CHƯƠNG 1 - CÁC HÀM THỐNG KÊ VÀ TÀI CHÍNH

Thí dụ 1 : Cty Tài Chính DIFC đang phân tích biến động cổ phiếu của ngành sản xuất ô tô. Cty đang thu thập các dữ liệu về cổ phiếu của các Cty SX ô tô trong 3 năm chứa trong các Sheet Excel như sau :

- Giá cổ phiếu các năm của các công ty sản xuất ô tô (ĐVT : ngàn đồng)

Hãy tính phương sai và độ lệch chuẩn của từng công ty và của toàn ngành sản xuất ô tô

Để tính phương sai của từng công ty, tại Cell D24 ta lập công thức sau : =VAR(D5

16), trong đó khối (D516) chứa dữ liệu của công ty Trasimexco, sau đó ta AutoFill kéo ngang đến Cell I24, kết quả phương sai của từng công ty sẽ hiện ra như trênĐể tính phương sai của ngành SX ô tô, tại Cell J24 ta lập công thức sau : =VAR(D5:I16), trong đó khối D5:I16 chứa dữ liệu của các công ty

Thực hiện tương tự cho các hàm tiếp theo VARP, STDEV, STDEVP. Ta nhận thấy kết quả của hàm VAR và VARP có khác nhau một ít, tương tự hàm STDEV và STDEVP cũng vậy. Như vậy, tùy theo dữ liệu thu thập là một phần của tập hợp hay toàn bộ tập hợp mà chúng ta sử dụng hàm cho thích hợp

Khi lấy căn bậc hai của phương sai, chúng ta sẽ được độ lệch chuẩn

- Phương sai và độ lệch chuẩn thường dùng để tính các hệ số trong phân tích chứng khoán và phân tích rủi ro. Để hiểu rõ hơn phương sai và độ lệch chuẩn, chúng ta có thể tham khảo các sách về nguyên lý thống kê