hoaquynh407

Thành viên thường trực

- Tham gia

- 27/6/09

- Bài viết

- 221

- Được thích

- 869

Hoa Quỳnh rất lúng túng khi giải thích với đồng nghiệp việc "Qui định về ký chứng từ kế toán."

Theo luật kế toán qui định tại :

Câu hỏi :

1.- Trường hợp, hóa đơn (GTGT), hóa đơn bán hàng có qui định phải ký từng liên một không? Nếu không thì qui định nào? Và nếu có thì qui định nào?

2.- Điều 20 khoản 1 và khoản 3 có mâu thuẫn gì không ? (Chữ tô đậm)

Có bạn hướng dẫn trong luật chỉ để cập là chứng từ chi thôi. Việc này giải thích và hiểu như thế nào về từ "chứng từ" và "hóa đơn (GTGT), hóa đơn bán hàng" có phải là chứng từ hay không?

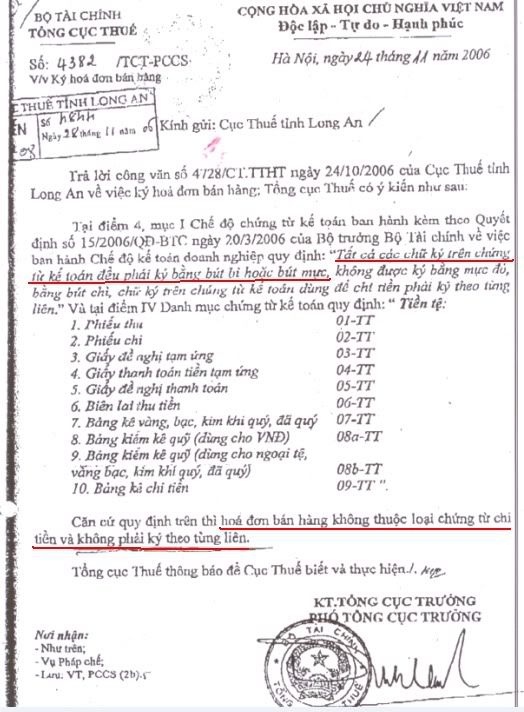

Thông tin thêm : Được biết có công văn số 4382/TCT-PCCS ngày 24/11/2006 của Tổng Cục Thuế trả lời cho Cục Thuế Tỉnh Long An trả lời :

Hóa đơn (GTGT), hóa đơn bán hàng không cần thiết ký từng liên.

Và nếu có công văn số 4382/TCT-PCCS ngày 24/11/2006 của Tổng Cục Thuế trả lời cho Cục Thuế Tỉnh Long An, xin vui lòng up lên cho em tham khảo.

Xin anh chị hướng dẫn thêm cho trường hợp này.

Chân thành cám ơn

Theo luật kế toán qui định tại :

Điều 20. Ký chứng từ kế toán

1. Chứng từ kế toán phải có đủ chữ ký. Chữ ký trên chứng từ kế toán phải được ký bằng bút mực. Không được ký chứng từ kế toán bằng mực đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất.

2. Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được uỷ quyền ký. Nghiêm cấm ký chứng từ kế toán khi chưa ghi đủ nội dung chứng từ thuộc trách nhiệm của người ký.

3. Chứng từ kế toán chi tiền phải do người có thẩm quyền ký duyệt chi và kế toán trưởng hoặc người được uỷ quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi tiền phải ký theo từng liên.

4. Chứng từ điện tử phải có chữ ký điện tử theo quy định của pháp luật.

Điều 21. Hóa đơn bán hàng

1. Tổ chức, cá nhân khi bán hàng hoá hoặc cung cấp dịch vụ phải lập hóa đơn bán hàng giao cho khách hàng. Trường hợp bán lẻ hàng hóa hoặc cung cấp dịch vụ dưới mức tiền quy định mà người mua hàng không yêu cầu thì không phải lập hóa đơn bán hàng. Chính phủ quy định cụ thể các trường hợp bán hàng và mức tiền bán hàng không phải lập hóa đơn bán hàng.

2. Tổ chức, cá nhân khi mua hàng hóa hoặc được cung cấp dịch vụ có quyền yêu cầu người bán hàng, người cung cấp dịch vụ lập, giao hóa đơn bán hàng cho mình.

3. Hóa đơn bán hàng được thể hiện bằng các hình thức sau đây:

a) Hóa đơn theo mẫu in sẵn;

b) Hóa đơn in từ máy;

c) Hóa đơn điện tử;

d) Tem, vé, thẻ in sẵn giá thanh toán.

4. Bộ Tài chính quy định mẫu hóa đơn, tổ chức in, phát hành và sử dụng hóa đơn bán hàng. Trường hợp tổ chức hoặc cá nhân tự in hóa đơn bán hàng thì phải được cơ quan tài chính có thẩm quyền chấp thuận bằng văn bản trước khi thực hiện.

5. Tổ chức, cá nhân khi bán hàng hóa hoặc cung cấp dịch vụ nếu không lập, không giao hóa đơn bán hàng hoặc lập hóa đơn bán hàng không đúng quy định tại Điều 19 và Điều 20 của Luật này và các khoản 1, 2, 3 và 4 Điều này thì bị xử lý theo quy định của pháp luật.

Câu hỏi :

1.- Trường hợp, hóa đơn (GTGT), hóa đơn bán hàng có qui định phải ký từng liên một không? Nếu không thì qui định nào? Và nếu có thì qui định nào?

2.- Điều 20 khoản 1 và khoản 3 có mâu thuẫn gì không ? (Chữ tô đậm)

Có bạn hướng dẫn trong luật chỉ để cập là chứng từ chi thôi. Việc này giải thích và hiểu như thế nào về từ "chứng từ" và "hóa đơn (GTGT), hóa đơn bán hàng" có phải là chứng từ hay không?

Thông tin thêm : Được biết có công văn số 4382/TCT-PCCS ngày 24/11/2006 của Tổng Cục Thuế trả lời cho Cục Thuế Tỉnh Long An trả lời :

Hóa đơn (GTGT), hóa đơn bán hàng không cần thiết ký từng liên.

Và nếu có công văn số 4382/TCT-PCCS ngày 24/11/2006 của Tổng Cục Thuế trả lời cho Cục Thuế Tỉnh Long An, xin vui lòng up lên cho em tham khảo.

Xin anh chị hướng dẫn thêm cho trường hợp này.

Chân thành cám ơn

Lần chỉnh sửa cuối: