- Tham gia

- 4/11/07

- Bài viết

- 13,777

- Được thích

- 36,273

- Donate (Momo)

- Giới tính

- Nam

- Nghề nghiệp

- Consultant

Một vài nhận xét về bài viết hàm Excel dùng trong Ngân Hàng đăng trên tạp chí PCWorld

=================================================================

NHẬN XÉT VỀ BÀI CỦA VŨ ĐỖ DIN (1)

Xin thưa rằng bài viết có sai sót.

Xin hiệu đính nhự sau:

1. 500.000đ là số tiền gỏi hàng tháng bằng nhau trong nper kỳ, và 500.000d là tham số pmt trong hàm.

2. pv không phải tổng số tiền mà là giá trị hiện tại (Present value). Ý nghĩa của [pv] trong hàm là số tiền có sẵn trong NH vào thời điểm bạn gởi 500.000 đ lần đầu tiên. Mặc định nếu bỏ qua tham số này nghĩa là số tiền ban đầu bằng không.

3. nper là số kỳ gởi tiền không phải là tổng thời gian gởi. Tổng thời gian gởi tính theo đơn vị gì? Trong khi kỳ có thể là tuần, là tháng, là quý, là năm.

4. rate đúng là lãi suất nhưng phải nói rõ là lãi suất quy đổi theo kỳ gởi tiền. Nếu kỳ là 1 tháng, rate phải tính cho tháng, kỳ là quý, rate phải tính cho quý 3 tháng.

NHẬN XÉT VỀ BÀI CỦA VŨ ĐỖ DIN (2)

2. Hàm PMT:

Hàm pmt() có 5 tham số rate, nper, pv, [fv], type:

1. Hàm pmt() tính ra số tiền bằng nhau phải gởi ngân hàng mỗi kỳ không phải tính tổng số tiền phải gởi.

2. Các tham số khác không được nói đến mà ngầm hiểu như hàm fv(), nên cũng sai tuốt luốt:

- nper là số kỳ gởi không phải thời gian gởi

- pv là present value = số tiền có sẵn trong ngân hàng tại thời điểm gởi tiền kỳ đầu tiên, thường là bằng không theo thí dụ cụ thể này. Mặc định của nó không bằng không.

- fv là giá trị tương lai (Future value), là số tiền mình mong mỏi sẽ nhận được sau khoảng thời gian tương đương nper kỳ gởi. Chính fv mới có mặc định bằng không nếu bỏ qua tham số.

- rate cũng phải quy về kỳ gởi.

GIẢI THÍCH TẠI SAO FV MẶC ĐỊNH BẰNG KHÔNG:

Pmt() được đặt ra để dùng tính số tiền bằng nhau phải trả mỗi kỳ trong nper kỳ, với lãi suất rate, cho 1 khoản vay hiện tại là pv; và đến cuối kỳ thứ nper, khoản vay được trả hết hoặc còn 1 khoản dư nợ fv.

Nói thêm:

Tham số nào có mặc định có thể bỏ qua thì trong cấu trúc hàm, nó được bao bằng dấu ngoặc vuông [].

NHẬN XÉT VỀ BÀI CỦA VŨ ĐỖ DIN (3)

Sai sót không chỉ là 2.

Cấu trúc hàm PPMT: PPMT(rate,per,nper,pv,[fv],[type])

Hàm ppmt() dùng để tính số tiền gốc phải trả tại kỳ thứ per trong tổng số nper kỳ, của 1 khoản tiền vay pv với lãi suất rate, mà sau kỳ thứ nper, số dư nợ của khoản vay còn là fv, mặc định fv =0

Như vậy rõ ràng ppmt() không phải để tính số tiền gốc mà bạn phải trả hàng tháng, mà chỉ tính số tiền gốc tại kỳ thứ per.

Tại sao phải tính riêng kỳ thứ per? Vì các khoản trả pmt là bằng nhau mỗi kỳ, nhưng với cách tính lãi trên dư nợ giảm dần thì lãi giảm dần, suy ra khoản trả gốc tăng dần: Khoản trả gốc không bằng nhau trong mỗi kỳ trả.

NHẬN XÉT VỀ BÀI CỦA VŨ ĐỖ DIN (4)

Sai sót không dừng lại.

Tương tự PPMT(), IPMT() có cấu trúc: IPMT(rate,per,nper,pv,[fv],[type])

Hàm IPMT() dùng để tính số tiền lãi phải trả tại kỳ thứ per trong tổng số nper kỳ, của 1 khoản tiền vay pv với lãi suất rate, mà sau kỳ thứ nper, số dư nợ của khoản vay còn là fv, mặc định fv =0

Như vậy, IPMT() không phải để tính số tiền lãi mà bạn phải trả hàng tháng, mà chỉ tính số tiền lãi tại kỳ thứ per.

Lý do tương tự Ppmt()

NHẬN XÉT VỀ BÀI CỦA VŨ ĐỖ DIN (5)

Vậy còn cái gì đúng?

Còn câu trên đúng. Duy nhất đúng.

Tác giả: Vũ Đỗ Din din_netcom@yahoo.com Trích từ Báo PCWorld

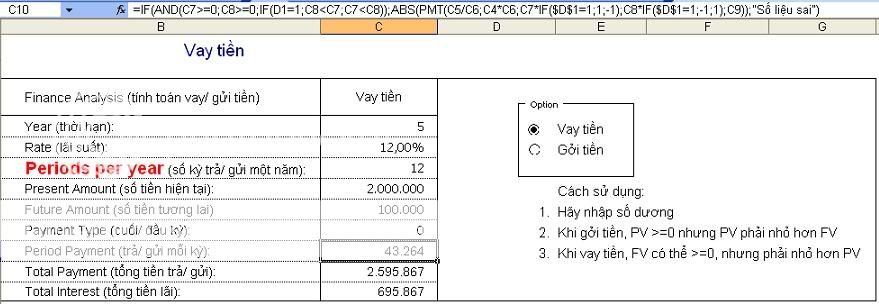

Excel có nhiều hàm hữu dụng trong cuộc sống, bài viết này tôi muốn giới thiệu 4 hàm tính toán rất hay dùng trong lĩnh vực ngân hàng: FV và PMT ứng dụng trong hoạt động gửi tiền còn PPMT và IPMT ứng dụng trong hoạt động vay tiền ngân hàng.

1. Hàm FV:

Hàm FV được dùng để xác định tổng số tiền mà bạn nhận được khi gửi một số tiền nhất định (định kỳ) vào một ngân hàng có lãi suất nhất định.

Ví dụ: Bạn muốn gửi số tiền là 500000 VND (định kỳ hàng tháng) vào ngân hàng A, với lãi suất là 11,50% /năm, trong thời gian 5 năm. Tổng số tiền mà bạn nhận được sau 5 năm sẽ được tính theo hàm FV(rate, nper, pmt, pv, type) như hình 1.

Trong đó:

- rate : Lãi suất

- nper: Tổng thời gian gửi

- pv : Tổng số tiền

- type : Kiểu, có hai giá trị là 1 hoặc 0 (1 là thanh toán vào đầu tháng, 0 là thanh toán vào cuối tháng)

Có thể thấy rằng vì thời gian gửi ở chương trình này được đổi thành 60 tháng nên giá trị của tham số lãi suất cũng được chia cho 12 để đảm bảo thu được giá trị chính xác trong 5 năm. Bạn cũng cần phải đặt dấu trừ trước hàm FV để thu được kết quả là số dương.

2. Hàm PMT:

Hàm PMT có chức năng ngược với FV, đó là khi bạn đã biết trước số tiền nhận được, thời gian gửi tiền và lãi suất ngân hàng thì tổng số tiền bạn cần phải gửi vào là bao nhiêu sẽ được tính qua hàm PMT.

Ví dụ: Bạn tiếp tục muốn gửi tiền vào ngân hàng B với lãi suất 5,66%/ năm trong khoảng thời gian 5 năm để thu được một khoản tiền là 59.707.554,34 VND thì tổng số tiền mà bạn cần gửi vào ngân hàng là bao nhiêu? Ta dùng hàm PMT để giải quyết bài toán trên như hình 2.

Cú pháp của hàm PMT tương tự như hàm FV, trong đó C2 là lãi suất/năm, C4 là thời gian (5 năm tương đương với 60 tháng), C5 là tổng số tiền mong muốn nhận được.

3. Hàm PPMT:

Hàm PPMT dùng để tính số tiền gốc mà bạn phải trả hàng tháng khi bạn vay tiền ở ngân hàng (đã biết trước lãi suất cho vay, số tiền vay và thời gian cho vay).

Ví dụ: Bạn đang cần số tiền là 35000000 VND và tiến hành vay tại ngân hàng A với lãi suất là 4,55% trong thời gian 120 tháng (10 năm). Ta sẽ dùng hàm PPMT để tính toán số tiền mà bạn sẽ phải trả hàng tháng cho ngân hàng như hình 3.

4. Hàm IPMT:

Hàm IPMT dùng để tính số tiền lãi mà bạn phải trả hàng tháng. Ta sẽ sử dụng hàm IPMT để tính cho trường hợp vay tiền ở ngân hàng A trên, tổng số tiền mà bạn phải trả cho ngân hàng bao gồm số tiền gốc (tính bằng hàm PPMT) và số tiền lãi (tính bằng hàm IPMT) (Hình 4).

Cụ thể, số tiền lãi hàng tháng được tính như sau: IPMT(B$2/12, A7, B$4, B$3)

Sau khi tính toán tất cả các tháng, các bạn cộng lại để kiểm tra tổng số tiền gốc và lãi phải trả sau 120 tháng (Hình 5).

Cụ thể trong ví dụ này, có thể thấy sau 120 tháng bạn đã trả đủ 35.000.000 VNĐ tiền vốn và 8.629.431,85 VNĐ tiền lãi cho ngân hàng.ÿ

=================================================================

NHẬN XÉT VỀ BÀI CỦA VŨ ĐỖ DIN (1)

1. Hàm FV:

Hàm FV được dùng để xác định tổng số tiền mà bạn nhận được khi gửi một số tiền nhất định (định kỳ) vào một ngân hàng có lãi suất nhất định.

Ví dụ: Bạn muốn gửi số tiền là 500000 VND (định kỳ hàng tháng) vào ngân hàng A, với lãi suất là 11,50% /năm, trong thời gian 5 năm. Tổng số tiền mà bạn nhận được sau 5 năm sẽ được tính theo hàm FV(rate, nper, pmt, pv, type) như hình 1.

Trong đó:

- rate : Lãi suất

- nper: Tổng thời gian gửi

- pv : Tổng số tiền

- type : Kiểu, có hai giá trị là 1 hoặc 0 (1 là thanh toán vào đầu tháng, 0 là thanh toán vào cuối tháng)

Xin thưa rằng bài viết có sai sót.

Xin hiệu đính nhự sau:

1. 500.000đ là số tiền gỏi hàng tháng bằng nhau trong nper kỳ, và 500.000d là tham số pmt trong hàm.

2. pv không phải tổng số tiền mà là giá trị hiện tại (Present value). Ý nghĩa của [pv] trong hàm là số tiền có sẵn trong NH vào thời điểm bạn gởi 500.000 đ lần đầu tiên. Mặc định nếu bỏ qua tham số này nghĩa là số tiền ban đầu bằng không.

3. nper là số kỳ gởi tiền không phải là tổng thời gian gởi. Tổng thời gian gởi tính theo đơn vị gì? Trong khi kỳ có thể là tuần, là tháng, là quý, là năm.

4. rate đúng là lãi suất nhưng phải nói rõ là lãi suất quy đổi theo kỳ gởi tiền. Nếu kỳ là 1 tháng, rate phải tính cho tháng, kỳ là quý, rate phải tính cho quý 3 tháng.

NHẬN XÉT VỀ BÀI CỦA VŨ ĐỖ DIN (2)

2. Hàm PMT:

Sai sót không chỉ có 1:Hàm PMT có chức năng ngược với FV, đó là khi bạn đã biết trước số tiền nhận được, thời gian gửi tiền và lãi suất ngân hàng thì tổng số tiền bạn cần phải gửi vào là bao nhiêu sẽ được tính qua hàm PMT.

Ví dụ: Bạn tiếp tục muốn gửi tiền vào ngân hàng B với lãi suất 5,66%/ năm trong khoảng thời gian 5 năm để thu được một khoản tiền là 59.707.554,34 VND thì tổng số tiền mà bạn cần gửi vào ngân hàng là bao nhiêu?

Hàm pmt() có 5 tham số rate, nper, pv, [fv], type:

1. Hàm pmt() tính ra số tiền bằng nhau phải gởi ngân hàng mỗi kỳ không phải tính tổng số tiền phải gởi.

2. Các tham số khác không được nói đến mà ngầm hiểu như hàm fv(), nên cũng sai tuốt luốt:

- nper là số kỳ gởi không phải thời gian gởi

- pv là present value = số tiền có sẵn trong ngân hàng tại thời điểm gởi tiền kỳ đầu tiên, thường là bằng không theo thí dụ cụ thể này. Mặc định của nó không bằng không.

- fv là giá trị tương lai (Future value), là số tiền mình mong mỏi sẽ nhận được sau khoảng thời gian tương đương nper kỳ gởi. Chính fv mới có mặc định bằng không nếu bỏ qua tham số.

- rate cũng phải quy về kỳ gởi.

GIẢI THÍCH TẠI SAO FV MẶC ĐỊNH BẰNG KHÔNG:

Pmt() được đặt ra để dùng tính số tiền bằng nhau phải trả mỗi kỳ trong nper kỳ, với lãi suất rate, cho 1 khoản vay hiện tại là pv; và đến cuối kỳ thứ nper, khoản vay được trả hết hoặc còn 1 khoản dư nợ fv.

Nói thêm:

Tham số nào có mặc định có thể bỏ qua thì trong cấu trúc hàm, nó được bao bằng dấu ngoặc vuông [].

NHẬN XÉT VỀ BÀI CỦA VŨ ĐỖ DIN (3)

3. Hàm PPMT:

Hàm PPMT dùng để tính số tiền gốc mà bạn phải trả hàng tháng khi bạn vay tiền ở ngân hàng (đã biết trước lãi suất cho vay, số tiền vay và thời gian cho vay).

Sai sót không chỉ là 2.

Cấu trúc hàm PPMT: PPMT(rate,per,nper,pv,[fv],[type])

Hàm ppmt() dùng để tính số tiền gốc phải trả tại kỳ thứ per trong tổng số nper kỳ, của 1 khoản tiền vay pv với lãi suất rate, mà sau kỳ thứ nper, số dư nợ của khoản vay còn là fv, mặc định fv =0

Như vậy rõ ràng ppmt() không phải để tính số tiền gốc mà bạn phải trả hàng tháng, mà chỉ tính số tiền gốc tại kỳ thứ per.

Tại sao phải tính riêng kỳ thứ per? Vì các khoản trả pmt là bằng nhau mỗi kỳ, nhưng với cách tính lãi trên dư nợ giảm dần thì lãi giảm dần, suy ra khoản trả gốc tăng dần: Khoản trả gốc không bằng nhau trong mỗi kỳ trả.

NHẬN XÉT VỀ BÀI CỦA VŨ ĐỖ DIN (4)

Hàm IPMT dùng để tính số tiền lãi mà bạn phải trả hàng tháng.

Sai sót không dừng lại.

Tương tự PPMT(), IPMT() có cấu trúc: IPMT(rate,per,nper,pv,[fv],[type])

Hàm IPMT() dùng để tính số tiền lãi phải trả tại kỳ thứ per trong tổng số nper kỳ, của 1 khoản tiền vay pv với lãi suất rate, mà sau kỳ thứ nper, số dư nợ của khoản vay còn là fv, mặc định fv =0

Như vậy, IPMT() không phải để tính số tiền lãi mà bạn phải trả hàng tháng, mà chỉ tính số tiền lãi tại kỳ thứ per.

Lý do tương tự Ppmt()

NHẬN XÉT VỀ BÀI CỦA VŨ ĐỖ DIN (5)

Vậy còn cái gì đúng?

- type : Kiểu, có hai giá trị là 1 hoặc 0 (1 là thanh toán vào đầu tháng, 0 là thanh toán vào cuối tháng)

Còn câu trên đúng. Duy nhất đúng.

Chỉnh sửa lần cuối bởi điều hành viên: